Que vous soyez associé d’une SCI à l’IR ou à l’IS, vous devez procéder à la déclaration des revenus fonciers ou bénéfices, afin que l’administration fiscale puisse procéder au calcul des impôts et taxes.

Vous pouvez remplir vous-même la déclaration de SCI en 2025. Mais pour être certain de ne pas vous tromper, vous pouvez utiliser un logiciel de comptabilité pour SCI.

Pourquoi faut-il déclarer les revenus d’une SCI ?

De plein droit, la société civile immobilière (SCI) est soumise au régime de la transparence fiscale.

Les loyers qu’elle perçoit et les plus-values qu’elle génère à la revente d’un bien immobilier sont taxés au niveau des associés, à l’impôt sur le revenu.

On parle alors de SCI à l’IR. Lorsque la SCI exerce une activité de location meublée qui représente plus de 10 % des recettes annuelles, ou lorsque les associés l’ont expressément choisi, la SCI est taxée à l’impôt sur les sociétés.

Les bénéfices et plus-values sont alors imposés au niveau de la société. Toutefois, si les associés choisissent de se distribuer des dividendes, ils seront à leur tour imposés.

Dans les deux cas, le calcul des impôts, taxes et prélèvements sociaux s’effectue sur la base de la déclaration des recettes locatives (SCI à l’IR) ou des bénéfices (SCI à l’IS).

Comment déclarer les revenus d’une SCI à l’IR en 2025 ?

La déclaration d’une SCI en 2025 tient compte des revenus perçus en 2024. Le prélèvement à la source n’a aucune incidence sur la déclaration, il permet seulement de régulariser l’impôt versé le cas échéant.

Il faut procéder à deux déclarations pour la SCI en 2025. D’abord, une déclaration effectuée par le gérant (déclaration de résultats). Ensuite, une déclaration par associé, pour la quote-part de revenus qu’il perçoit en fonction de sa détention dans le capital social de la société.

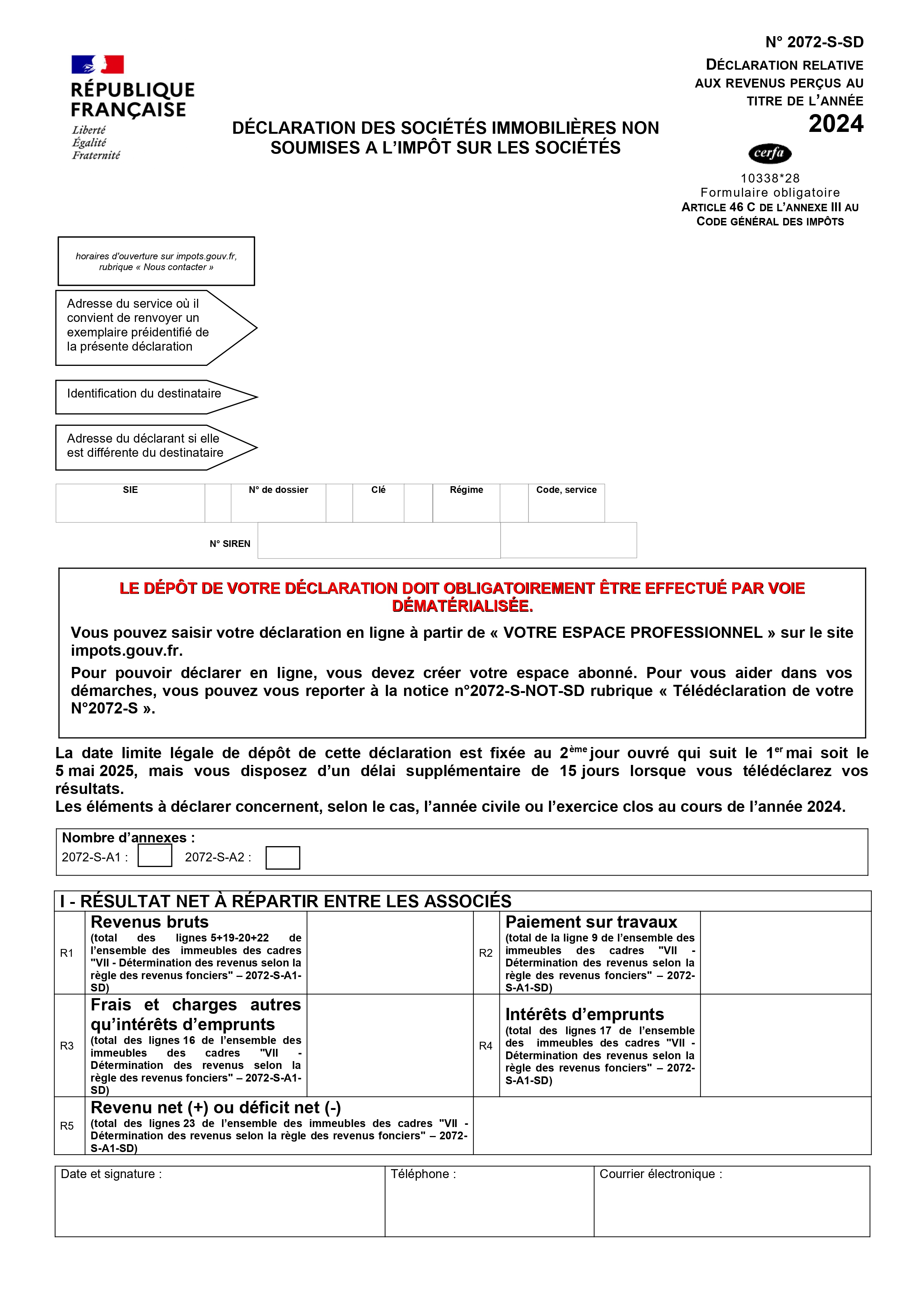

La déclaration de résultats en SCI en 2025 (déclaration 2072-S et 2072-C)

Il existe deux déclarations :

- La déclaration 2072-C-SD (déclaration complète) : elle doit être remplie lorsque la SCI détient des immeubles spéciaux, c'est-à-dire qui relèvent de dispositifs fiscaux spécifiques. Cette déclaration est aussi obligatoire lorsque la SCI a des associés personnes morales. Elle reprend le formulaire Cerfa et deux annexes ;

- La déclaration 2072-S-SD (déclaration simplifiée) : elle doit être souscrite lorsque la société comporte uniquement des associés personnes physiques, et lorsqu'elle est propriétaire d'immeubles ordinaires.

Dans les deux cas, le gérant doit remplir les cases relatives :

- Aux renseignements généraux sur la société (dénomination, adresse, date de clôture de l’exercice…)

- Au résultat net à répartir entre les associés

- Aux produits ou charges de la SCI

- À l’identification des tiers à la SCI qui bénéficient de la mise à jouissance gratuite d’un bien

La déclaration des revenus fonciers des associés en 2025 (déclaration 2044 et 2042)

Les revenus fonciers seront ajoutés à vos autres revenus puis imposés au barème progressif de l’impôt sur le revenu, dans votre tranche marginale d’imposition. S’ajoutent 17.2 % de prélèvements sociaux.

Dans certaines situations, vous devez aussi remplir une déclaration 2044.

À savoir : les plus-values immobilières sont taxées au moment où elles sont réalisées, à l’impôt sur le revenu (19 %) et aux prélèvements sociaux (17.2 %). Elles doivent être déclarées non pas pour le calcul de la taxation, mais pour la détermination du revenu fiscal de référence.

Petit rappel sur la fiscalité des revenus locatifs provenant de la SCI

Vous avez le choix entre deux régimes fiscaux pour l’imposition de vos revenus locatifs :

- Le régime micro-foncier : il s’applique jusqu’à 15 000 euros de revenus fonciers, et en matière de SCI, sous respect d’autres conditions. Vous pouvez prétendre à ce régime uniquement si vous détenez un bien immobilier en direct en plus des parts sociales de SCI, et si vous ne relevez pas d’un régime particulier comme le Périssol. Vous ne déduisez pas vos charges et profitez à la place d’un abattement de 30 % sur le montant des recettes ;

- Le régime réel : vous déduisez une liste limitative de charges de vos revenus, comme les intérêts d’emprunt, les frais de gestion locative, certaines dépenses de travaux… Si vos charges sont supérieures à vos revenus, vous réalisez un déficit foncier. Celui-ci s’impute sur votre revenu global, à hauteur de 10 700 euros par an (hors intérêts d’emprunt, déductibles uniquement de la catégorie des revenus fonciers). Le déficit foncier est ensuite reportable pendant 6 ans sur le revenu global, ou pendant 10 ans sur la catégorie des revenus fonciers pour la fraction supérieure à 10 700 euros ou provenant d’intérêts d’emprunt.

Les déclarations à souscrire par les associés de la SCI en 2025

À nouveau, il existe deux Cerfa différentes de déclaration :

- Le formulaire 2042 : vous indiquez le montant de vos revenus fonciers de location nue en case 4BE si vous relevez du régime micro-foncier, en case 4BA si vous relevez du régime réel ;

- Le formulaire 2044 : il constitue une annexe à la déclaration 2042 pour déclarer les revenus fonciers perçus via la SCI dès lors que vous ne relevez pas du régime micro-foncier. Vous remplirez les lignes 111 à 114, relatives aux revenus bruts, frais et charges, intérêts d’emprunt et bénéfice ou déficit foncier

.

À savoir : si vous avez des déficits fonciers à reporter des années précédentes, indiquez-les en case 4BB (imputables sur les revenus fonciers), ou 4BC (imputables sur le revenu global).

Quand faire la déclaration d’une SCI à l’IR en 2025 ?

La déclaration d’une SCI en 2025 s’effectue par télédéclaration aux impôts. La date limite pour la déclaration 2072 est fixée au deuxième jour ouvré qui suit le 1er mai (soit le 05/05/2025) en format papier, et le 19 mai pour une déclaration en ligne.

Les dates limites pour les déclarations en ligne 2044 et 2042 varient en fonction du département :

- Départements 01 à 19 et non-résidents : mardi 25 mai 2025

- Départements 20 à 54 : mardi 1 juin 2025

- Départements 55 à 974/976 : mercredi 8 juin 2025

Comment déclarer les revenus d’une SCI à l’IS en 2025 ?

La SCI à l’IS relève d’une autre taxation : au taux réduit de 15 % jusqu’à 42 500 euros, et au taux normal de 25 % au-delà. Les associés sont aussi imposés sur les dividendes qu’ils se reversent.

La déclaration des bénéfices de la SCI à l’IS

La taxation de la SCI porte sur ses bénéfices, c’est-à-dire sur le résultat brut duquel on déduit les charges. En cas de déficit, celui-ci peut être reporté en arrière ou en avant. Le gérant procédera à la déclaration sur le formulaire 2065, qu’il déposera au service des impôts des entreprises (SIE)

La déclaration des dividendes en SCI à l’IS

Les associés doivent déclarer les dividendes perçus de la SCI sur la déclaration 2042, dans la rubrique des revenus et valeurs de capitaux mobiliers. Ils seront ensuite imposés à la flat tax de 30 % (12.8 % d’IR et 17.2 % de prélèvements sociaux) ou, sur option, au barème progressif de l’impôt sur le revenu.

Quand faire la déclaration d’une SCI à l’IS en 2025 ?

La déclaration d’une SCI à l’IS en 2025 s’effectue par télédéclaration aux impôts au plus tard le 05/05/2025 en format papier, et le 19 mai pour une déclaration en ligne.

Sinon, elle doit être réalisée dans les 90 jours suivant la clôture de l'exercice comptable.

Comment le logiciel Ownily vous aide à faire la déclaration de votre SCI ?

Pour gagner du temps et réduire le risque d’erreur dans la déclaration de votre SCI en 2025, vous pouvez utiliser un logiciel de gestion de SCI comme Ownily.

Ses avantages : il se connecte au(x) compte(s) bancaire(s) de la SCI, quelle que soit la Banque, pour vous éviter la saisie manuelle et vous permet de traiter en ligne vos recettes et dépenses tout au long de l’année. Il identifie les recettes et charges déductibles et permet d'obtenir le moment venu les montants à reporter sur les feuilles de déclaration, tant pour la 2072 que pour les 2042 et 2044 de chaque associé.

👉 Démarrez votre essai gratuit de 14 jours, sans engagement, dès maintenant en vous inscrivant ici : Créer mon compte Ownily

👉Découvrez également nos offres et tarifs adaptés à la gestion de votre SCI : Nos tarifs

![[SCI] Générique - Prix](https://cdn.prod.website-files.com/6481de885ef04a50cdc8533f/67868805a4b865ee264f3490_CTA%20ARTICLE%20HORIZONTAL.png)